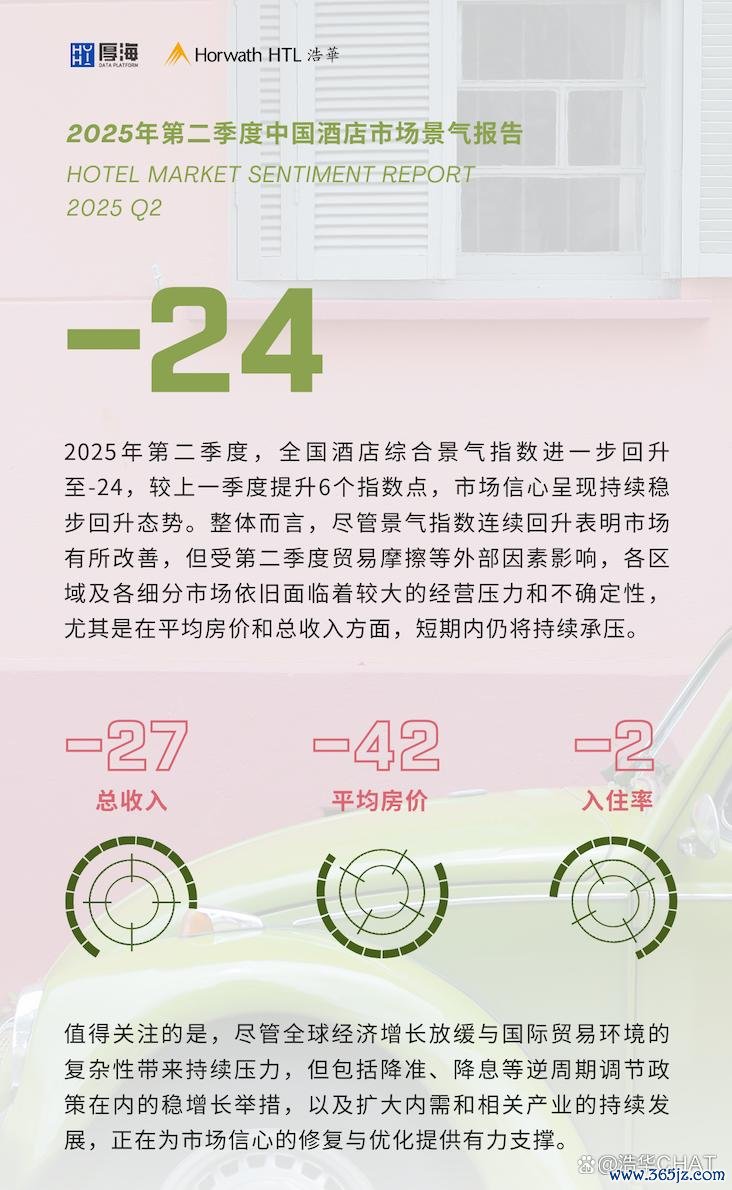

本次调查中配资查询网站,酒店市场业绩前景预测部分所呈现的景气指数反映了市场对整体业绩表现的期望值。该指数范围从-150至+150,“-150”表示市场对预期业绩表现非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。

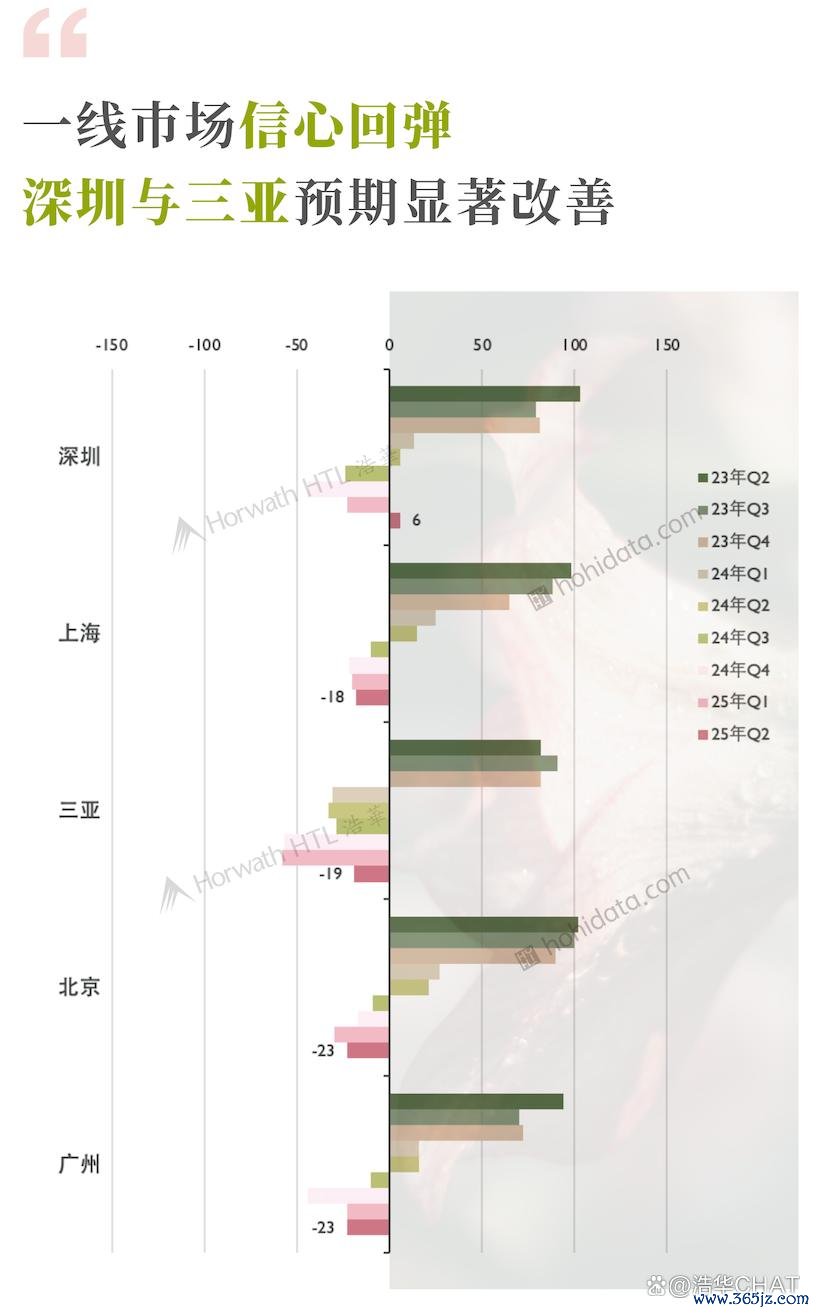

2025年第二季度,一线市场酒店整体景气指数呈现明显的回暖趋势,整体指数超过全国平均,但区域表现差异依旧明显。

深圳市场表现颇具亮点,本季度景气指数从上季度的-23快速跃升至6,尤其是入住率指数达到22,位居一线城市首位。这一改善主要受益于新兴科技产业的活跃表现,以及相关商务活动、展会的增加,显著拉动了商务住宿需求的快速增长。此外,来自港澳地区的游客「北上」亦为深圳市场提供了良好的需求支撑。

三亚市场预期在本季度预期亦显著改善,景气指数回升至-19,入住率指数显著回升至15。一季度以来,旺季效应叠加大型、演唱会等活动,推动了酒店入住率提升。据三亚市旅游酒店行业协会数据显示,3月份全市酒店入住率约90%,同比增长5.5%,市场信心稳步恢复。

2025年第二季度,重点二线城市酒店市场景气指数均上一季度有所回升。⻘岛、天津、苏州和武汉的表现优于全国平均水平,而其他城市整体预期偏低,主要受平均房价预期持续低迷的影响。杭州的本季度市场预期提升显著,综合景气指数虽仍为-24,但住宿率已由负转为正,成为本期重点二线城市中唯一入住率预期回正的城市。究其原因,一季度以来,杭州科技企业的活跃度提升,带动各类商务、会展和研学活动的增多,推动了住宿需求的增长。然而,由于近年来杭州大量酒店入市,整体供给端承压显著,稀释了客源基础,导致平均房价和整体收入水平的回升缓慢。在当前市场环境下,散客旅游继续占据主要需求市场地位,国内旅游散客与国际旅游散客的景气指数基本持平,表现出市场需求的相对稳定性。国际旅游散客市场的预期指数连续回升,约23%的受访者对该市场持积极乐观的态度,显示出国际散客已成为部分市场的重要客源补充。2025年4月,美国加征高额关税的突发举措,可能为入境旅游市场增添不确定性。在本次调研中,三亚、成都、广州等地的景气指数均为正,反映出这些地区的入境需求同比预期呈现积极增长态势。然而,仍有约8%的受访者持悲观预期,表明部分市场的恢复速度依旧缓慢。随着国际旅游市场的开放进程推进与相关政策的落地,这一情况预计将逐步改善。本季度调查中,酒店从业者对于整体市场的影响因素的预期未出现明显改观,供需矛盾与消费端的疲软依然被视为制约市场业绩改善的关键因素。本季度调查显示,消费者消费意愿的景气指数与上一季度持平,表明消费者信心恢复进程依旧缓慢,而竞争市场中新酒店供给指数降至-57,存量市场的业绩继续承受稀释效应。根据厚海数据平台统计,截止第一季度,2025年中档及以上新开业酒店超过1,000家,新增酒店仍在快速增加,供给侧的竞争压力仍在不断加大。

整体来看,全国酒店市场在第二季度的业绩预期表现出温和回升的态势。根据调研结果,全国酒店入住率中位数环比上升8.3%,平均房价环比下降2.8%,RevPAR预期实现环比提升5.4%。这表明,在需求端逐步回稳的背景下,尽管价格层面仍承压,但整体经营水平正向改善。

登录厚海数据平台配资查询网站

进入MSI数据看板

查看景气指数趋势 & 更多指数详情

获取完整景气报告

https://hohidata.com/home/report/msi

特别鸣谢(按拼音首字⺟排序):北京市文化和旅游协会饭店分会、广州地区酒店行业协会、三亚旅游酒店行业协会、上海市旅游行业协会饭店业分会、苏州市旅游饭店业协会、中国旅游饭店业协会,对本次调查的协助和支持。感谢德胧集团、华住集团、凯悦酒店及度假村、万达酒店及度假村、万豪国际集团、希尔顿集团、雅高集团、洲际酒店集团等,对此次专项调查的鼎力协助。

特别感谢

浩华管理顾问公司

厚海数据平台

数据分析师 余琦斌先生

提供本文素材

©CHAT配资查询网站

名鼎配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯